أنموذج التمهيد الأسي المزدوج ودوره في أعداد موازنة المبيعات بالتطبيق في شركة الوسام لمنتجات الألبان

الكلمات المفتاحية:

التمهيد الأسي المزدوج، أعداد موازنة المبيعاتالملخص

تتبلور مشكلة البحث في أن معظم الوحدات الاقتصادية تقوم بمن أعداد موازنة المبيعات في الحياة العملية بالاعتماد على موازنات السنوات السابقة ثم يجري التعديل عليها أو قد يكون من خلال إضافة نسبة معينة وبصورة عامة تعد موازنة المبيعات في الحياة العملية على أساس الاجتهاد والتقدير الشخصي وليس استنادا إلى أسس علمية .

يهدف البحث إلى من أعداد موازنة المبيعات باستخدام أنموذجالتمهيد الاسي المزدوج وعملية تقويمها. وقد استند البحث إلى فرضية أساسية مفادها:

\"إن الاعتماد على أنموذجالتمهيد الأسي المزدوج كأسلوب في من أعداد موازنة المبيعات يؤدي إلى توفير معلومات ملائمة تساعد الإدارة في اتخاذ القرارات الصائبة.

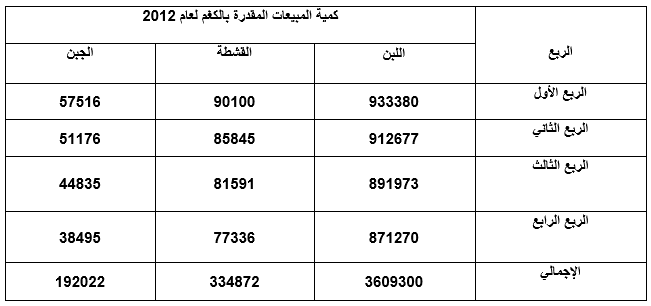

يقع البحث في ثلاثة محاور تناول الأول منها الجزء النظري وتضمن منهجية البحث و السلاسل الزمنية وتحليلها وأنموذجالتمهيد الأسي المزدوج وموازنة المبيعات. في حين تناول الثاني الجزء التطبيقي وتضمن تقدير كمية المبيعات المتوقعة للشركة عينة البحث، ثم تحديد أسعار بيع منتجاتها، بعد ذلك تقدير قيمة المبيعات المتوقعة، ومن ثم من أعداد موازنة المبيعات الشاملة للشركة عينة البحث لعام 2012. اما الثالث فكرس لبيان أهم الاستنتاجات التي تم التوصل إليها وعرض لأهم التوصيات المقترحة.

المراجع

-1- الكتب العربية :

- تشاو , لنكولن, 1996, " الإحصاء في الإدارة " , تعريب عبد المرضي حامد عزام , الرياض , دار المريخ للنشر.

- حسين , جاسم ناصر والنجار , 2008, صباح مجيد وسلمان , حميد خير الله , " تخطيط ورقابة التخزين " , الطبعة العربية , عمان , دار اليازوري العلمية للنشر والتوزيع .

- الشوربجي , مجدي, 1994, " التنبؤ الكمي للمشروعات والحكومات (الأساليب والنماذج والتطبيقات ) " , ط1 ,القاهرة , الدار المصرية اللبنانية .

- الطبولي وابو سدرة،ابو القاسم عمر و فتحي صالح،1993، مباديء الاحصاء،ط3.مصراته،الدار الجماهيرية للنشر والتوزيع والإعلان.

- عبد ربه , إبراهيم علي إبراهيم , 2004, " مبادئ علم الإحصاء " , ط1 , الإسكندرية , مكتبة ومطبعة الإشعاع الفنية.

- عبد الرحيم , علي والعادلي , يوسف ومحمد , العظمة, 1990 , " أساسيات التكاليف والمحاسبة الإدارية " , ط1 , الكويت , ذات السلاسل.

- العتوم , شفيق وفتحي , العارومي, 1995 , " الأساليب الإحصائية " , ط1 , ج1 , دار المناهج للنشر والتوزيع.

- كانافوس , جورج ودون , ميلر, 2004, " الإحصاء للتجاريين : مدخل حديث " , تعريب سلطان محمد عبد الحميد ومحمد توفيق البلقيني , الرياض , دار المريخ للنشر.

- مينيكيا , إدوارد وكورزيجيا , زوريانا , 2006, " الإحصاء في الإدارة مع التطبيق على الحاسب الآلي " , تعريب سرور علي إبراهيم سرور , الرياض , دار المريخ للنشر.

- النعيمي , محمد عبد العال والعودة , عبد الرحمن محمود , 2007, " مقدمة في الإحصاء مع تطبيقات على برنامج SPSS " , ط1 , عمان , مؤسسة الوراق للنشر والتوزيع.

- هيكل، عبد العزيز فهمي،1980، موسوعة المصطلحات الاقتصادية والاحصائية، بيروت، دار النهضة العربية.

-2- الكتب الإنكليزية :

- Atrill,Peter & Eddie Mclaney,2009,Management Accounting for Decision Makers,6th ed.

( England, Pearson Education limited).

- Collier,Paul M. , 2003, Accounting for Managers,(England,John Wiley & Sons Ltd.).

- Drury, Colin, 2008, Management & Cost Accounting, 7th ed., (U.K., South-Western Cengage Learning).

- Garrison, Ray H. & Noreen, Eric W. , 2000, Management Accounting, 9th ed., ( USA, McGraw- Hill Companies, Inc.).

- Horngren, Charles T. et. al. , 2009, Cost Accounting A managerial Emphasis,13th ed. (New Jersey, Pearson Education, Inc.).

- McClave & Benson & Sincich, 2011, Statistics for Business and Economics,11th ed. (New Jersey, Pearson Education, Inc.).

- Walker, Janet, 2009, Fundamentals of Management Accounting,2nd ed.,( Italy, Elsevier Ltd.).

- www.abarry.ws/books/statistical forecast. pdf.

- www.minitab.com/support.

التنزيلات

منشور

كيفية الاقتباس

إصدار

القسم

الرخصة

الحقوق الفكرية (c) 2013 https://creativecommons.org/licenses/by-nc-nd/4.0/

هذا العمل مرخص بموجب Creative Commons Attribution-NonCommercial-NoDerivatives 4.0 International License.

يحتفظ المؤلفون بحقوق الطبع والنشر لأوراقهم دون قيود.