اهمية تطوير نظام المعلومات المحاسبي لتعزيز كفاءة تحليل سلسلة القيمة للوحدات الاقتصادية العراقية

الكلمات المفتاحية:

تعزيز كفاءة تحليل سلسلة القيمة، تطوير نظام المعلوماتالملخص

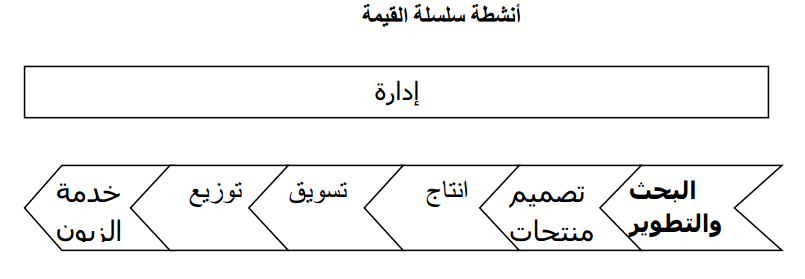

يرمي البحث الى عرض جوانب مهمة تستدعي تطوير نظام المعلومات المحاسبي لتطبيق إنموذج بديل ذا أبعاد استراتيجية يتمثل بسلسلة القيمة، فضلا عن تقديم خطوات منهجية لتحليل أنشطة هذه السلسلة وبيان كيفية الاستفادة منها في تحليل الأنشطة الى أنشطة تضيف قيمة وفصلها عن تلك التي لا تضيف قيمة، مع التعويل على قياس كفاءة زمن أنشطة سلسلة القيمة. يستند البحث على فرضية مؤداها أن بيئة الأعمال تفرض على أية وحدة إقتصادية التكَـيُّفْ مع متغيرات تلك البيئة من قبيل التطور التقني والمنافسة وغيرها ما يستدعي تطوير نظم معلومات تلك الوحدة وفي المقدمة منها نظام المعلومات المحاسبي وبما يناظر التطور الحاصل في أدوات ومناهج الأدارة ومنها تحليل سلسلة القيمة لغرض تعزيز كفاءة تحليلات الادارة. تم إجراء تحليل لبعض من أنشطة سلسلة القيمة في شركة الصناعات الالكترونية في العراق بعدها حالة تطبيقية. تم التوصل لمجموعة من الاستنتاجات أهمها: ان إستعمال تحليل سلسلة القيمة، يساعد الوحدة الاقتصادية في ادارة تكاليفها من خلال تحليل أنشطتها الى رئيسة وساندة ومعرفة الأزمنة التي تستغرقها تلك الأنشطة مما يساهم في تحليل القيمة التي تضيفها الأنشطة للمنتج، وأن الوحدة الاقتصادیة عَیِّنَة البحث (شركة الصناعات الألكترونیة) تتبع مفاھیما تقلیدیة للمحاسبة تـُعـَد محدودة الكفاءة في مواجھة تحولات جذریة سيما تطور تقدیم المنتجات الالكترونیة وما یرتبط بھا من خدمات تعتمد الابتكار، تبَيَّن كذلك أن الشركة تعاني من إنخفاض كفاءة زمن الأنشطة التي تضيف قيمة، يقابله إرتفاع زمن الأنشطة التي لا تضيف قيمة من خلال ما أُجري من تحليل عام ووصفي وكمي لسلسلة قيمة نوع من المنتجات الالكترونية (التلفاز) وذلك من خلال تحليل كفاءة الأزمنة لنشاط الانتاج (التجميع والانهاء) على مدى مراحل التصنيع وما يرتبط بها من أنشطة تسهم في إضافة قيمة للمنتج.

المراجع

. Foster, George, Mahendra Gupta, and Leif Sjoblom, (2001), “Customer

Profitability Analysis: Challenges and New Directions”, Readings in

Management Accounting, Prentice-Hall

Hergert, Michael, and Deigan Morris, (1989), “Accounting Data for Value

Chain Analysis”, Strategic Management Journal, Vol. 10, No. 2 (Mar. – Apr.),

pp. 175-188.

Horngren, Charles T., Srikant M. Datar, and Madhav Rajan, (2012), Cost

Accounting-A Managerial Emphasis, Prentice Hall. P. 6.

Kaplan R. S., (1984), “The evolution of management accounting”, The

Accounting Review, Vol.59, No.3, pp.690-718.

Kinney, Michael R., and Raiborn Cecily A., (2011), Cost Accounting-

Foundations and Evolutions, South-Western Publishing.

Lanen, William N., Shannon W. Anderson, and Michael W. Maher, (2011),

Fundamentals of Cost Accounting, McGraw-Hill Irwin.

Porter M., Competitive Advantage, (1985), Free Press Inc.

Shank, John K. and Vijay Govindarajan, (2001), “Strategic Cost Management

and the Value Chain”, Readings in Management Accounting, Prentice-Hall.

and the Value Chain”, Readings in Management Accounting, Prentice-Hall.

التنزيلات

منشور

كيفية الاقتباس

إصدار

القسم

الرخصة

الحقوق الفكرية (c) 2014 كلية الإدارة والإقتصـــاد _ جامعة كربـــلاء

هذا العمل مرخص بموجب Creative Commons Attribution-NonCommercial-NoDerivatives 4.0 International License.

يحتفظ المؤلفون بحقوق الطبع والنشر لأوراقهم دون قيود.