تحليل ربحية الزبون ودوره في إدارة العلاقة مع الزبون لتحسين الميزة التنافسية المستدامة: دراسة تطبيقية مقارنة بين المنهج التقليدي للتكاليف ومنهج التكاليف على أساس الأنشطة في شركة إبداع الخير لسنة 2014

الكلمات المفتاحية:

ربحية الزبون، الميزة التنافسية المستدامةالملخص

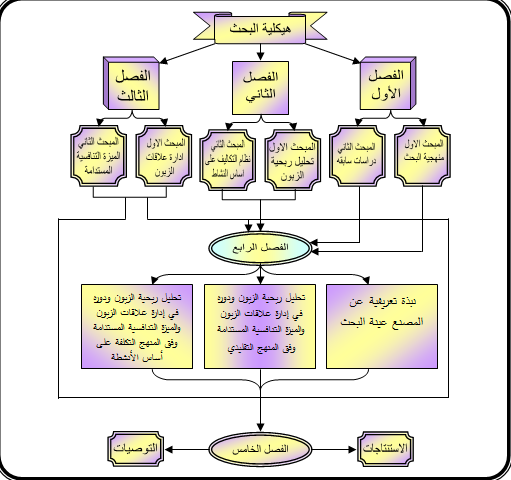

انطلق البحث محاولاً وضع حلول لمشكلة البحث المتمثلة في أن النظام التقليدي للتكاليف الموجود في الوحدات الاقتصادية القائمة لا يظهر تحليلاً لربحية الزبائن، وإذا أراد المحاسب إجراء مثل هذا التحليل فسيولد معلومات مظللة لاستناده إلى بيانات مشوهة عن تخصيص التكاليف غير المباشرة، وهذا سيؤدي إلى اتخاذ قرارات خاطئة.

يهدف هذا البحث بشكل أساسي إلى إجراء تحليل ربحية الزبون في ظل المنهج التقليدي للتكاليف ومنهج التكاليف على أساس الأنشطة ، ثمّ إجراء المقارنة فيما بينهما لبيان دور كل منهما في إدارة علاقات الزبون والميزة التنافسية للوحدة الاقتصادية.

وقد استند البحث في تحقيق هدفه إلى فرضية أساسية مفادها ((أن استخدام تحليل ربحية الزبون في ظل منهج التكاليف على أساس الأنشطة يؤدي إلى توفير معلومات ملائمة تساعد الإدارة في تحسين علاقاتها مع الزبائن ومن ثم تحقيق الميزة التنافسية المستدامة)).

وقد أسفر البحث عن جملة من الاستنتاجات النظرية والعملية أهمها أن تحليل ربحية الزبون في ظل النظام التقليدي للتكاليف يؤثر في إدارة علاقات الزبون والميزة التنافسية بصورة سلبية كونه يولّد بيانات ومعلومات مظللة بسبب استناده إلى بيانات مشوهة عن تخصيص التكاليف غير المباشرة، وبالتالي سيؤدي إلى اتخاذ قرارات إستراتيجية خاطئة.

وقد توصل البحث إلى عدّة توصيات أهمها عند تطبيق تحليل ربحية الزبون يجب على الوحدات الاقتصادية توفير كافة المستلزمات الخاصة بالتطبيق وتصميم المستندات والسجلات بحيث توفر معلومات تفصيلية تتمثل بالإيرادات والتكاليف على مستوى الزبائن.

المراجع

انتريل, مرن بشر ومكلاني، إدي (2013)، المحاسبة الإدارية لمتخذي القرارات، ترجمة زهير عمرو دردر، دار المريخ، الرياض.

تشارلز، هورنجرن وداثار، سريكانت وفسوستر، جورج (2002)، محاسبة التكاليف – مدخل إداري، ترجمة أحمد حامد حجاج، دار المريخ، الرياض.

تشارلز، هورنجرن وداثار، سريكانت وفسوستر، جورج (2009)، محاسبة التكاليف – مدخل إداري، ترجمة أحمد حامد حجاج، دار المريخ، الرياض.

الجبوري، نصيف جاسم محمد علي (2008)، محاسبة التكاليف المتقدمة، المستقل للطباعة والتصميم.

الحسنية, سليم ابراهيم,2009,الادارة بالأبداع ,المنظمة العربية للتنمية الادارية,دمشق.

ربايعة، علي وذياب ، قنمي (2010)، إدارة المبيعات، دار الصفاء للنشر، عمان.

اللامي، غسان قاسم داود (2013)، إدارة التسويق أفكار وتوجيهات جديدة، دار صفاء للنشر والتوزيع، عمّان.

الطائي، يوسف حجيم والعبادي، هاشم فوزي (2008)، إدارة علاقات الزبون، طبعة 1، الوراق للنشر والتوزيع، عمّان.

عباس، حسين وليد حسين (2014)، استراتيجية إدارة المواد البشرية- المدخل الحديث للميزة التنافسية، دار ومكتبة الحامد للنشر والتوزيع، عمان.

العلي، عبد الستار محمد (2006)، إارة الإنتاج والعمليات، طبعة 2، دار وائل للنشر والتوزيع، عمّان.

مروة، حكيم وحوحو، محمد (2009)، تسويق العلاقات من خلال الزبون مصدر لتحقيق المنافسة واكتساب الميزة التنافسية، دار المسلية للنشر.

أسعد، باسل (2014)، دور مدخل تحليل ربحية الزبون في ترشيد القرارات الإدارية، مجلة جامعة دمشق للعلوم الاقتصادية والقانونية، المجلد 30، العدد 2.

الدليمي، عراك عبود عمير (2009)، تأثير مقدرات الإبداع الاستراتيجي ورأس المال الاجتماعي في بناء الميزة التنافسية المستدامة، رسالة ماجستير، كلية الإدارة والاقتصاد، جامعة بغداد.

Fosrer, George, Customer Profitability Analysis, 1996, Articles.

Garrison, R. Noreen, E. and Brewer P., (2012) Management Accounting, 14th, MCE raw – Hill/Iwin.

Harry, Richard Rumit and Kunim, Elsa, 2003, Whatiuth world is competitive advantage, Anderson school.

HornGron, charlest. And Datar, srikant Mand Rajan Madhar, 2012, Cost Accounting Amanagerial Emphasis, 14th, new Jersey.

Mohammed, Muzahid Akbar, 2009, Impact of Quality, Trust and customer satisfaction on customer loyalibity, ABAC Journal, vol. 29, Nl.

Oliver, R.L, 1980, ((A cognitive model of the antecedents and consequences of satisfaction decisions, Journal of marketing research, vol. 7.

Velcu, Oana, 2002, Practical Aspects in the Implement tatth of an ABC Model, M, Scthesis in Accounting, Swedish school of Economics and Business, Administration.

American Express company, 2008, Assessing customer profitability, www.openforum.com

Hill,Charles w.l&jones,gareth r.,2008,strategic management: an intwgrated approach,8th,Houghton miffin copany, New York.

Tyagi, R., 2008, Management Introduction Journal of Management science, Vol. 6, No. 21.

hoffman,werner h,2007,strategies for management aporfolio of 8. alliances.www.bauer,bwi,unl-manhheim.de.

garman,james,1993,continuous qualiy improvement &survival strategy: the southern pacific experience, vol (xxx), n12. www.morrisey.com

Searcy,d.,2004,using activity based costing to assess channel customer profitability,management accounting quarterly montvaleg,vol.5,n.2.

التنزيلات

منشور

كيفية الاقتباس

إصدار

القسم

الرخصة

الحقوق الفكرية (c) 2015 كلية الإدارة والإقتصـــاد _ جامعة كربـــلاء

هذا العمل مرخص بموجب Creative Commons Attribution-NonCommercial-NoDerivatives 4.0 International License.

يحتفظ المؤلفون بحقوق الطبع والنشر لأوراقهم دون قيود.