تقويم مناهج محاسبة مبادلات أسعار الفائدة بين المتعاملين في الأسواق الماليّة ( دراسة تحليلية وصفيّة )

الكلمات المفتاحية:

تقويم مناهج محاسبة، مبادلات أسعار الفائدة، الأسواق الماليّةالملخص

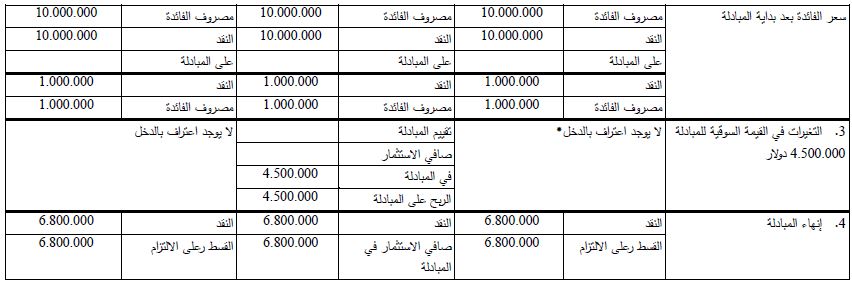

تقيّم هذه الدراسة محاسبة مبادلات سعر الفائدة،Swap Rates Evaluation Accounting وتحاول وضع إطار عمل نظري لتحليل محاسبة المبادلات، بما فيها تعريف الظروف المحدّدة التي تتأهّل بموجبها مبادلة سعر الفائدة كتحوّط.وقد تم تفحّص ثلاث وجهات نظر محاسبيّة مختلفة – الأدوات الاصطناعيّة (الممارسة الحاليّة)، وإعادة التمويل والأدوات المنفصلة. وقد اشتملت القضايا التي تم التطرّق إليها في هذه الورقة الاعتراف بالمبادلات عند البدء، والاعتراف بالأرباح والخسائر على المبادلات بعد البدء، والاعتراف بالأرباح والخسائر على إنهاء المبادلات والإقصاح عن المعلومات حول المبادلات.

وقد توصّلت الدراسة الى نتيجة مفادها أنه ولغايات الانسجام يجب معاملة المبادلات التي تلبّي معايير التحوّط كافّة في بيان معايير المحاسبة الماليّة الدولي(ISAB) (80) فقط على أنّها تحوّطات.

التنزيلات

منشور

كيفية الاقتباس

إصدار

القسم

الرخصة

الحقوق الفكرية (c) 2012 كلية الإدارة والإقتصاد - جامعة كربلاء

هذا العمل مرخص بموجب Creative Commons Attribution-NonCommercial-NoDerivatives 4.0 International License.

يحتفظ المؤلفون بحقوق الطبع والنشر لأوراقهم دون قيود.