اطار مقترح لاأنموذج افتراضي للافصاح المحاسبي لارباح الشركات وعوائد اسهمها - دراسة اختبارية في سوق العراق للاوراق المالية

DOI:

https://doi.org/10.71207/ijas.v8i31.3148الكلمات المفتاحية:

الافصاح المحاسبي، العوائد، سوق العراق للاوراق الماليةالملخص

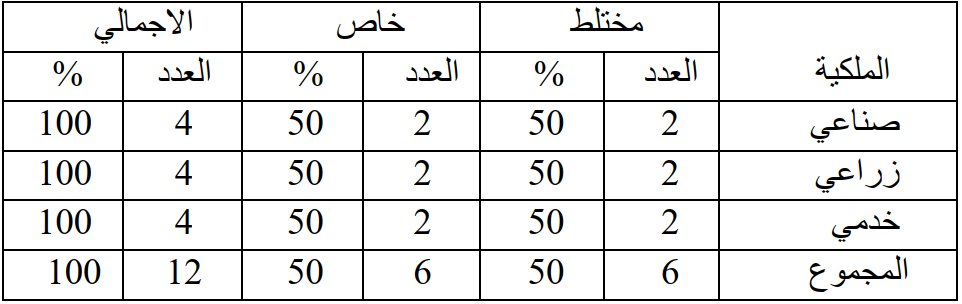

نظرا لعّد الافصاح المحاسبي عن ارباح الشركات وعوائد اسهمها في التقارير المالية الخارجية من المتطلبات الضرورية،فأنه من المتوقع ان يكون لها اثر غير عادي في قرارات المستثمرين،اذ انه يسهم في تخطيط استثماراتهم مستقبلا. لذا فأن هذا البحث الحالي يستهدف بناء اطار لاأنموذج افتراضي يعنى بالافصاح المحاسبي عن ارباح الشركات وعوائد اسهمها.وقد اجري البحث على عينة مؤلفة من(12)شركة مسهمة مدرجة في سوق العراق للاوراق المالية وموزعة على ثلاث قطاعات وهي صناعية و زراعية، وخدمية ، وقد توصل البحث الى عدة نتائج اهمها ما يؤكد على ان تحديد الاأنموذج المحاسبي المبني على نماذج علمية متقدمة وبالاعتماد على المؤشرات والنسب المالية،يمكن ان يعطي دقة مناسبة في التنبؤ بارباح الشركات وعوائد اسهمها.

التنزيلات

المراجع

المصادر

.1الراشد،وائل ابراهیم)،"،(1997أنموذج محاسـبي كمـي للتنبـؤ بالازمـات المالیة"،مجلـة العلـوم الاقتصـادیة

والاداریة ـ كلیة الادارة والاقتصاد ـ جامعة الكویت.

.2النقیب،كمال عبـد العزیـز)،"،(1999تطـور الفكـر المحاسـبي،مدخل تـاریخي ـ مـنهج فلسـفي،ط ،1شـرطة

الفطافطة للطباعة،عمان.

Bikki,Jaggi,(1980),"further Evidence on the Accuracy of Management

Forecasts Vis – a – Vis Analysts Forecasts",Accounting Review.

Charles L.McDonald,(1973),"An Empirical Examinathon of the reliability

of Published Predictions of Future earningns the Accounting Review.

Daily R.Austin,(1971),"The Feasibility of Reporting Forecasted

Information",Accounting Review.

Dyckman Thomas R.,Davis Charles J., & Dukes Roland

E.,(2001),"Intermdiate Accounting ",5th ed.,Irwin Mc Graw-Hill.

Hilti,N.,Saunders,M.,Lioyd,B.,(2002),"forecasting Stronger

Profits",(WWW.GLOBALREINsuRANCE.COM).

George,A.,Madhu,K.,(2003),"Analyst Forecast dispersion and future stock

return",Journal of Business and Economics, University of NebraskaLincoin.

Kenneth,S.,Charles,L.,McDonald,L.,Dennis 1th.,(1973),"Comparative

Examination of Management Forecasting and,Box Jenkins Forecast of

Earning,The Accounting Review.

Kieso,D.E.,Weygandt T.,(1998),"Intermdiate Accounting",JohnWiley

&Sons.

Roland M.Copeland and Robert,J.M.,(1972),"Executives Forecasts of

Earnings Per share versus Forecasts of Naïve Models",The Journal of

Business.

Russell,Michael,(2006),"Forecasting for Profits-How ToDo

Io",(WWW.Ezine Articles.COM).

OU,Jane A.,Penman,Stephen H.,(1989),"Financial Statement-analysis and

the Prediction of stock Return",Journal of Accounting and Econmics.

Tian,Jing,(2007),"Economic Value of stock Return Forecastis An

Assessment on Market Efficiency and Forecasting Accuracy",Journal of

Business and Economics,The Australian National University.

التنزيلات

منشور

كيفية الاقتباس

إصدار

القسم

الرخصة

الحقوق الفكرية (c) 2012 المجلة العراقية للعلوم الادارية

هذا العمل مرخص بموجب Creative Commons Attribution-NonCommercial-NoDerivatives 4.0 International License.

يحتفظ المؤلفون بحقوق الطبع والنشر لأوراقهم دون قيود.