الكفاءة المهنية للمدقق الداخلي وتأثيرها في الحد من ممارسات المحاسبة الإبداعية

DOI:

https://doi.org/10.71207/ijas.v18i74.4767الكلمات المفتاحية:

الكفاءة المهنية للمدقق الداخلي، المحاسبة الإبداعية، دوافع المحاسبة الإبداعية، ممارسات المحاسبة الإبداعيةالملخص

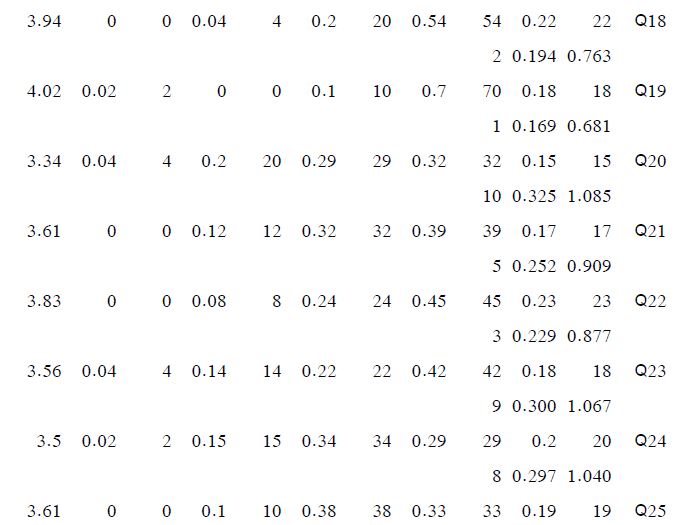

تهدف هذه الدراسة إلى تحديد دور المدقق الداخلي في الحد من المحاسبة الإبداعية، وقياس أثر الكفاءة العلمية والعملية للمدقق الداخلي، ولفت انتباه المدققين الداخليين إلى ضرورة تطوير كفاءاتهم العلمية والعملية لمواجهة تحديات المحاسبة الإبداعية والاحتيال. ولتحقيق هذا الهدف، تم تصميم استبانة كأداة لجمع البيانات من عينة الدراسة المكونة من 120 استبانة وُزعت على أفراد العينة في الشركات العراقية المدرجة في سوق العراق للأوراق المالية، وتم استرداد 100 استبانة صالحة للتحليل، واعتُمدت نتائجها للتحليل الإحصائي. وقد تم استخدام برنامج SPSS وبرنامج Amos والأساليب الإحصائية المناسبة لاختبار الفرضيات والتوصل إلى استنتاج مفاده أن امتلاك المدققين الداخليين للشهادات المهنية والأكاديمية، ومهاراتهم ومعرفتهم في مجال المحاسبة والاقتصاد والتكنولوجيا، ومشاركتهم في الدورات التدريبية في مجال المحاسبة والتدقيق الداخلي مرة واحدة على الأقل سنوياً، والتزامهم بقواعد وآداب المهنة، كل ذلك يعزز دورهم في الحد من المحاسبة الإبداعية. وبناءً على الاستنتاجات السابقة، توصي الدراسة برفع مستوى وعي المدققين الداخليين في مجال المحاسبة والتدقيق من خلال تقديم دورات متخصصة للكشف عن دوافع وممارسات المحاسبة الإبداعية وكيفية الحد منها.

التنزيلات

التنزيلات

منشور

كيفية الاقتباس

إصدار

القسم

الرخصة

الحقوق الفكرية (c) 2022 كلية الادارة والاقتصاد- جامعة كربلاء

هذا العمل مرخص بموجب Creative Commons Attribution-NonCommercial-NoDerivatives 4.0 International License.

يحتفظ المؤلفون بحقوق الطبع والنشر لأوراقهم دون قيود.