أثر التدقيق الإلكتروني في تخفيض مخاطر التدقيق وتحسين جودة تقرير المدقق

دراسة استطلاعية لاراء عينة من المدققين العاملين في المصارف العراقية

DOI:

https://doi.org/10.71207/ijas.v19i75.4762الكلمات المفتاحية:

التدقيق الإلكتروني، مخاطر التدقيق، جودة تقرير المدققالملخص

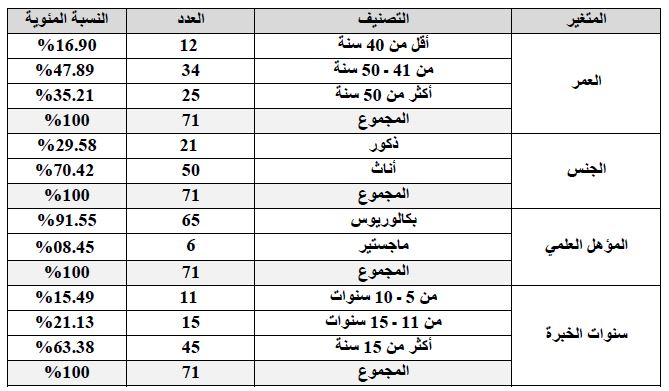

تهدف هذه الدراسة إلى بيان الدور الذي يمكن أن تلعبه المراجعة الإلكترونية في الحد من المخاطر الناجمة عن عملية التدقيق، والمساهمة في تحسين جودة تقرير المدقق من خلال توفير أنظمة رقابة داخلية فعالة تمنع وقوع المخالفات والأخطاء أو تقللها إلى أدنى مستوى، وتوفير أنظمة محاسبية مناسبة ومتخصصة بالمعلومات التي تخدم جميع المستخدمين. وقد طُبقت هذه الدراسة في القطاع المصرفي العراقي من خلال تصميم استمارة استبيان تتناسب مع هدف البحث وفرضياته، ولتحليل بيانات البحث واختبار فرضياته، تم استخدام الأدوات الإحصائية المناسبة. وتوصلت الدراسة إلى استنتاجات مفادها أن المراجعة الإلكترونية يمكن أن تساعد في تقليل مخاطر التدقيق وبالتالي تحسين جودة تقرير المدقق.

التنزيلات

التنزيلات

منشور

كيفية الاقتباس

إصدار

القسم

الرخصة

الحقوق الفكرية (c) 2025 كلية الادارة والاقتصاد- جامعة كربلاء

هذا العمل مرخص بموجب Creative Commons Attribution-NonCommercial-NoDerivatives 4.0 International License.

يحتفظ المؤلفون بحقوق الطبع والنشر لأوراقهم دون قيود.