التكامل بين القدرة الإدارية وفاعلية لجان التدقيق وتأثيره في مخاطر انخفاض أسعار الأسهم

DOI:

https://doi.org/10.71207/ijas.v21i83.3292الكلمات المفتاحية:

القدرة الإدارية، لجان التدقيق، مخاطر انهيار أسعار الأسهم.الملخص

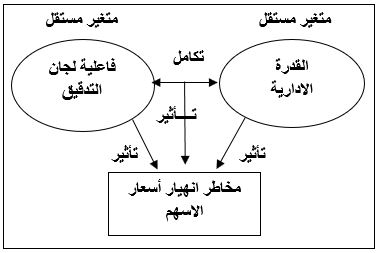

يهدف البحث الى التأطير الفكري للتكامل بين القدرة الإدارية وفاعلية لجان التدقيق من خلال بيان جوانب ذلك التكامل وتأثيره على مختلف المجالات، وبيان التأثير الفلسفي والتطبيقي لهذا التكامل على مخاطر انهيار أسعار الأسهم، بالتطبيق على 70 مشاهدة (مصرف / سنة) للمصارف العراقية المدرجة في سوق العراق للأوراق المالية للفترة من 2016-2022، اذ تم استعمال انموذج Demerjian et al., 2012)) لقياس القدرة الإدارية، ولقياس فاعلية لجان التدقيق تم قياسها باستعمال المؤشرات (الاستقلالية، الحجم، الخبرة، عدد الاجتماعات، نسبة ملكية أعضاء لجنة التدقيق) على حين تم استعمال طريقة تقلبات العوائد الأسبوعية للسهم من الأسفل الى الأعلى لقياس مخاطر انهيار أسعار الاسهم. وتوصل البحث الى عدة استنتاجات أهمها إنَّ التكامل بين القدرة الإدارية ولجنة التدقيق له تأثر كبير في انخفاض مخاطر انهيار أسعار الأسهم، ويوصي البحث بـ ينبغي تقويم فقرات التكامل بين القدرة الإدارية ولجنة التدقيق من حيث دور القدرة الإدارية التنفيذي ودور لجنة التدقيق الرقابي مما يزيد من قيمة الوحدة الاقتصادية ويقلل مخاطر انهيار اسعار الأسهم.

المراجع

الإسداوي، مصطفى السيد مصطفى وبلال، السيد حسن سالم. (2020). اختبار العلاقة بين القدرة الإدارية والسلوك غير المتماثل للتكاليف في الشرکات المساهمة المصرية. المجلة العلمية للدراسات والبحوث المالية والتجارية, 1(العدد الثاني - الجزء الثاني), 334-390.

حسان، ساجدة رحمن. (2020) تأثير فاعلية لجنة التدقيق في كفاءة القرارات الاستثمارية. دراسة تطبيقية في عينة من الشركات المدرجة في سوق العراق للأوراق المالية. رسالة ماجستير غير منشورة.

خضير، شيماء ياس. (2023) تأثير النظم الحديثة للجان التدقيق في إمكانية تحسين جودة الأداء. المجلة العراقية للبحوث الانسانية والاجتماعية والعلمية, 2023, المجلد عدد خاص، العدد وقائع المؤتمر العلمي الدولي الثاني -جامعة المصطفى الامين وكلية اصول الدين، الصفحات 411-437.

زيدان، اسراء سعدي محمد (2020) "أثر الكفاءة الإدارية والتعثر المالي على توقيت صدور تقرير المراجعة في منظمات الأعمال المصرية: دراسة ميدانية" رسالة ماجستير غير منشورة.

سعيد، عهد علي. (2009). الأثر المتوقع لحوكمة الشركات على مهنة المراجعة في سوريا. رسالة ماجستير غير منشورة.

سليمان، حامد نبيل حامد والجوهري، إبراهيم السيد محمد إبراهيم. (2022). القدرة الإدارية وانعكاساتها على العلاقة بين التخطيط الضريبي والأداء المالي المستقبلي للمنشأة: دراسة تطبيقية. المجلة العلمية للبحوث التجارية, 44(1), 293-352.

الشرع، علاء حسن كريم. (2017) دور لجان التدقيق في الحد من ممارسات إدارة الأرباح وأثرها على جودة التقارير المالية المنشورة للشركات المساهمة العامة العراقية "دراسة تطبيقية على عينة من شركات التأمين المدرجة في سوق العراق للأوراق المالية". مجلة المثنى للعلوم الإدارية والاقتصادية (7)1 159-187.

الشمري، نورة محمد عبد الله الموعد. (2011). تفعيل دور لجان المراجعة وقواعد الحوكمة في الحد من المخاطر المالية في البنوك التجارية الكويتية. المجلة العلمية للبحوث والدراسات التجارية – مصر (ع2) 70-13.

شنشول، محمد حيدر محمد. (2019). قياس تأثير القدرة الإدارية في ملائمة قيمة المعلومات المحاسبية بالتطبيق على عينة من الشركات المدرجة في سوق العراق للأوراق المالية. رسالة ماجستير غير منشورة.

الصباغ، احمد عبده. (2019) اثر جودة المعلومات المحاسبية على مخاطر انهيار أسعار اسهم الشركات المقيدة بالبورصة المصرية، الفكر المحاسبي، 23(4), 354-398.

علي، عرفات حمدي عبد النعيم. (2021) الأثر التفاعلي لخصائص لجنة المراجعة والقدرة الإدارية على العلاقة بين الاستحقاقات الاختيارية وفجوة توقيت التقرير المالي من منظور أصحاب المصلحة: دراسة تطبيقية على الشركات المساهمة المقيدة بالبورصة السعودية، مجلة المحاسبة والمراجعة لاتحاد الجامعات العربية، العدد الثالث.

هشام كامل ماضي, محمد مروان العشي, & محمد فضل المجبر. (2022). أثر خصائص لجنة التدقيق في اإلفصاح عن رأس المال الفكري: أدلة من فسطين. Accounting & Financial Studies Journal, 17(58).

محمد، اياد طاهر وسعيد، هشام مسلم. (2020) إدارة المخاطر وانعكاسها على جودة الخدمة البلدية دراسة استطلاعية لآراء عينة من الموظفين في مديرية مجاري صلاح الدين. مجلة تكريت للعلوم الإدارية والاقتصادية المجلد 16 العدد 51.

موفق، بشر محمد. (2007) حوكمة الشركات وتقييم المخاطر في ظل الاقتصاد المعرفي. بحث مقدم إلى المؤتمر العلمي والدولي السنوي السابع إدارة المخاطر واقتصاد المعرفة ـ الأردن.

المومني، محمد عبد الله. (2010) تقييم مدى التزام الشركات الأردنية المساهمة بضوابط تشكيل لجان التدقيق وآليات عملها لتعزيز حوكمة الشركات: دراسة ميدانية. مجلة جامعة دمشق للعلوم الاقتصادية والقانونية المجلد 26 العدد الأول.

Agyei-Mensah, B. K., & Yeboah, M. (2019). Effective audit committee, audit quality and earnings management: evidence from the Ghana Stock Exchange. International Journal of Managerial and Financial Accounting, 11(2), 93-112.

Aljaaidi, K., Sharma, R., & Bagais, O. (2021). The effect of board characteristics on the audit committee meeting frequency. Accounting, 7(4), 899-906.

Anggraini, P. G., & Sholihin, M. (2021). What do we know about managerial ability? A systematic literature review. Management Review Quarterly, 1-30.

Ashari, S., & Krismiaji, K. (2019). Audit committee characteristics and financial performance: Indonesian evidence. Equity, 22(2), 139-152.

Aven, T. (2012). The risk concept—historical and recent development trends. Reliability Engineering & System Safety, 99, 33-44.

Baatwah, S. R., Salleh, Z., & Ahmad, N. (2015). CEO characteristics and audit report timeliness: do CEO tenure and financial expertise matter?. Managerial Auditing Journal, 30(8/9), 998-1022.

DeFond, M. L., Hung, M., Li, S., & Li, Y. (2015). Does mandatory IFRS adoption affect crash risk?. The Accounting Review, 90(1), 265-299.

Demerjian, P. R., Lev, B., Lewis, M. F., & McVay, S. E. (2013). Managerial ability and earnings quality. The accounting review, 88(2), 463-498.

Demerjian, P., Lev, B., & McVay, S. (2012). Quantifying managerial ability: A new measure and validity tests. Management science, 58(7), 1229-1248.

Gan, H. (2015). CEO managerial ability, corporate investment quality, and the value of cash. Virginia Commonwealth University.

Hao, D. Y., Qi, G. Y., & Wang, J. (2018). Corporate social responsibility, internal controls, and stock price crash risk: The Chinese stock market. Sustainability, 10(5), 1675.

Hasanah, A. R. (2022). PENGARUH FINANCIAL DISTRESS, KEMAMPUAN MANAJERIAL DAN KOMITE AUDIT TERHADAP TAX AVOIDANCE (Doctoral dissertation, Universitas Pembangunan Nasional Veteran Jakarta).

Jachi, M., & Mandongwe, L. (2019). Audit committee attributes and internal audit function effectiveness. Evidence from Zimbabwe local authorities. Research Journal of Finance and Accounting, 10(24), 59-70.

Lee, S. M., Jiraporn, P., & Song, H. (2020). Customer concentration and stock price crash risk. Journal of Business Research, 110, 327-346.

Lestari, S.D., Azwardi, A., & Wahyudi, T. (2020). The Effect of Foreign Ownership and Managerial Ability on Earning Quality with Committee Audit as Moderating Variable. Accounting and Finance, 66-73.

Li, W., & Cai, G. (2016). Religion and stock price crash risk: Evidence from China. China Journal of Accounting Research, 9(3), 235-250.

Li, X., Wang, S. S., & Wang, X. (2017). Trust and stock price crash risk: Evidence from China. Journal of Banking & Finance, 76, 74-91.

Malik, M. (2014). Audit committee composition and effectiveness: a review of post-SOX literature. Journal of Management Control, 25, 81-117.

Qayyum, A., Rehman, I. U., Shahzad, F., Khan, N., Nawaz, F., Kokkalis, P., & Sergi, B. S. (2021). Board gender diversity and stock price crash risk: Going beyond tokenism. Borsa Istanbul Review, 21(3), 269-280.

Zhu, W. (2016). Accruals and price crashes. Review of Accounting Studies, 21, 349-399.

https://www.isc.gov.iq/index.php?keyword=&market=1&category=1&do=list&type=company

التنزيلات

منشور

كيفية الاقتباس

إصدار

القسم

الرخصة

الحقوق الفكرية (c) 2025 كلية الإدارة والإقتصاد - جامعة كربلاء

هذا العمل مرخص بموجب Creative Commons Attribution-NonCommercial-NoDerivatives 4.0 International License.

يحتفظ المؤلفون بحقوق الطبع والنشر لأوراقهم دون قيود.