تمثيل فضاء الحالة لنماذج السلاسل الزمنية التركيبية ونماذج بوكس جكيينز مع تطبيق في سوق العراق للأوراق المالية

الكلمات المفتاحية:

السلاسل الزمنية التركيبية، نماذج بوكس جكيينزالملخص

تعد نماذج فضاء الحالة إحدى طرائق تحليل السلاسل الزمنية التي تتناول سلوك الظواهر وتفسيرها عبر حقب زمنية مختلفة ، وقد بدأ استخدام هذه النماذج في حقل الهندسة وذلك بعد نشر Kalman لبحثه في عام (1960) وقد توسع استخدامها في العلوم الأخرى كاﻹقتصاد ، الطب ، العلوم الفيزيائية ، السيطرة النوعية وغيرها.

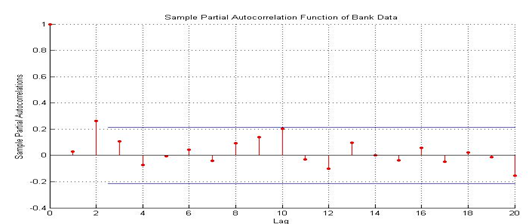

يهدف البحث الى استخدام نماذج فضاء الحالة في التنبؤ بسلسلة أعداد الأسهم المتداولة اليومية لقطاع المصارف في سوق العراق للأوراق المالية ، إذ تم نمذجة كل مركبة ( الأتجاه ، الموسمية ، الدورية ) ونماذج هذه المركبات ركبت بأنموذج فضاء الحالة .

كما تم بناء أنموذج بوكس – جنكينز (1,1) ARMA للسلسلة المدروسة بأنموذج فضاء الحالة .

وقد توصل البحث الى أن الأنموذج المشخص (1,1) ARMA والذي تم صياغته بأنموذج فضاء الحالة هو أنموذج ملائم لوصف بيانات السلسلة وذلك من خلال أعطاءه قيم تنبؤية أقرب الى الواقع بينما أعطى أنموذج المستوى المحلي قيم تنبؤية ثابتة ومساوية الى (6.0112e+008) ، لذا يوصي الباحث باعتماد أنموذج (1,1) ARMA .

المراجع

الكناني . ثناء عكاب (2005) " سوق العراق للأوراق المالية (الفكرة , النشأة , النشاط) " تقرير صادر من سوق العراق للأوراق المالية .

النشرات اليومية لتداول الأسهم لعام 2006 الصادرة من سوق العراق للأوراق المالية / العلاقات العامة .

Durbin, J. and Koopman, S.J. (2001) “Time Series Analysis by State Space Methods “Oxford University Press.

Hamilton, J. D. (1994) “Time Series Analysis “Princeton University Press, New Jersey.

Harvey, A. C. (2006) “Forecasting with unobserved components Time Series Models “ Handbook of Economic Forecasting North Holland .

Janacek ,G. (2001) “ Practical Time Series “ Oxford University Press Inc. New York.

Kalman ,R. E. (1960) “ A new approach to Linear Filtering and Prediction Problems” Transaction of the ASME , Journal of Basic Engineering ,vol. 82, pp. 35-45

Kalman, R.E. and Busy, R.S. (1961) “New results in Linear Filtering and Prediction Theory “Transaction of the ASME , Journal of Basic Engineering , vol.83, pp. 95-107 .

Koopman ,S. J. , Shephard , N. and Doornik ,J.A. (1999) “ Statistical algorithms for models in state space form using SsfPack 2.2 “ Econometrics journal , volume 2 .

Makridakis ,S. Wheelwright , S. C. and Hyndman, R. J. (1998) “ Forecasting Methods and application “ 3rd edition ,John Wiley & Sons Inc. New York.

Snyder, R.D. (2004) “Exponential Smoothing: A prediction Error Decomposition Principle “.

Thanoon ,B. , Saied,B.M. and Wagih,K.S. (2006) “Application of Kalman and Extended Kalman Filtering to Target Tracking “المجلة العراقية للعلوم الأحصائية العدد 9

Wei, W.W.S. (1990) “Time Series Analysis Univariate and Multivariate Methods “Addison –Wesley Publishing Company.

Welch , G. & Bishop , G. (2004) “ An Introduction to the Kalman Filter “ , Press of university of North Carolina at Chapel Hill.

Wiener ,N.(1949) “Extrapolation ,Interpolation and Smoothing of Time Series” John Wiley &Sons , Ins. , New York.

التنزيلات

منشور

كيفية الاقتباس

إصدار

القسم

الرخصة

الحقوق الفكرية (c) 2013 https://creativecommons.org/licenses/by-nc-nd/4.0/

هذا العمل مرخص بموجب Creative Commons Attribution-NonCommercial-NoDerivatives 4.0 International License.

يحتفظ المؤلفون بحقوق الطبع والنشر لأوراقهم دون قيود.