تقييم مستوى جودة المعلومات المحاسبية من وجهة نظر معديها ومستخدميها - اطار تطبيقي مقترح في عينة من المصارف العراقية الخاصة والمستثمرين في سوق العراق

الكلمات المفتاحية:

جودة المعلومات المحاسبيةالملخص

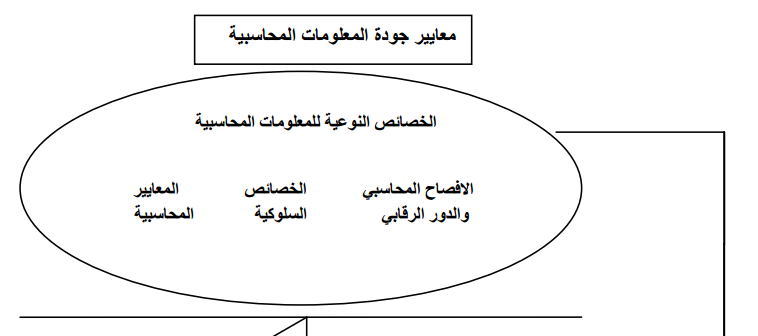

يهدف البحث الى تقييم مستوى جودة المعلومات المحاسبية من وجهة نظر معديها ومستخدميها لذلك تم في الجانب النظري منه اقتراح معايير لقياس جودة المعلومات المحاسبية وهي ( الخصائص النوعية للمعلومات المحاسبية، الافصاح المحاسبي والدور الرقابي المعاير المحاسبية ، الخصائص السلوكية ). وفي الجانب التطبيقي تم تقييم مستوى الجودة من كلا الوجهتين وتوصل البحث الى عدة استنتاجات اهمها وجود تباين كبير بين وجهتي نظر المعدين والمستخدمين في تقييمهم لمستوى جودة المعلومات المحاسبية ومن التوصيات ينبغي في معدي التقارير المالية الاخذ بظر الاعتبار قدرات وثقافات المستثمرين وان يطبق المعدين معايير جودة المعلومات المحاسبية التي تلبي احتياجات المستثمرين.

المراجع

- Belkaoui , Ahmad Riahi, 2002 ," Accounting theory"

- FASB , SFAC ,No. 8, 2010 "Qualitative Characteristics of Accounting Information"

- Kieso , Danald E , Jerry J.weygandt , Terry D ,warfield 2012 , "Intermediate

Accounting"

التنزيلات

منشور

كيفية الاقتباس

إصدار

القسم

الرخصة

الحقوق الفكرية (c) 2014 كلية الإدارة والإقتصـــاد _ جامعة كربـــلاء

هذا العمل مرخص بموجب Creative Commons Attribution-NonCommercial-NoDerivatives 4.0 International License.

يحتفظ المؤلفون بحقوق الطبع والنشر لأوراقهم دون قيود.