تدقيق الاداء الاستراتيجي وقياس مدى تطبيقه في العراق - دراسة استطلاعية لاراء عينة من مراقبي الحسابات في ديون الرقابة المالية

الكلمات المفتاحية:

تدقيق الاداء الاستراتيجيالملخص

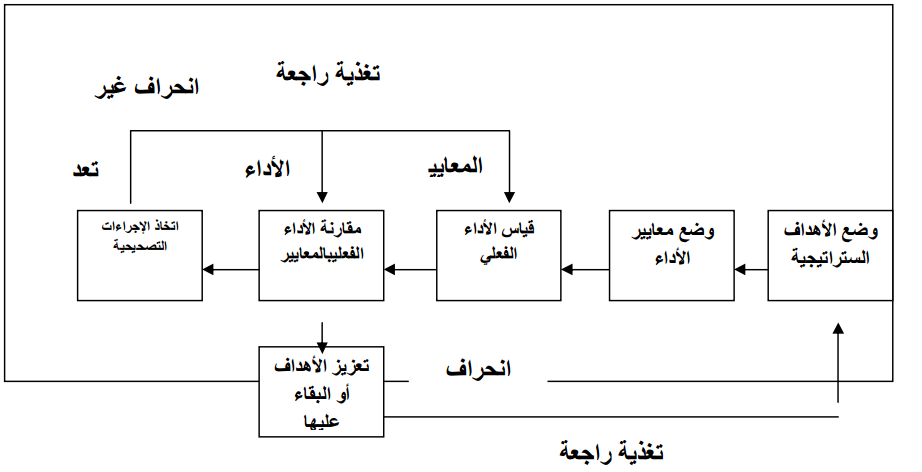

يرمي البحث إلى دراسة المرتكزات المعرفية لتدقيق الأداء الستراتيجي من حيث مفهومه وأهميته ومتطلبات تطبيقه في العراق من خلال طرح ثلاث فرضيات في مدى إدراك أهمية التدقيق الستراتيجي من لدن مراقبي الحسابات في ديوان الرقابة الماليةوتطبيقه والإفصاح عن نتائجه، ولغرض اختبار الفرضيات فقد تم تصميم استمارة استبانه تضمنت (14) سؤالاً موجهاً إلى عينة شملت (94) مراقب حسابات في ديوان الرقابة المالية وبعد تحليل نتائج الاستبانه باستعمال الأدوات الإحصائية كانت أهم النتائج التي تم التوصل إليها كالآتي :- (1) إن مفهوم تدقيق الأداء الستراتيجي غير مستخدم في العراق ولا يدرك مراقبو الحسابات أهمية

التدقيق الستراتيجي كما إنهم ليس على دراية كاملة بخطوات تنفيذه (2) إن المتطلبات الضرورية للقيام بعملية تدقيق الأداء الستراتيجي متوفرة في ديوان الرقابة المالية إذ لا توجد صعوبات ومشاكل عند القيام بهذا النوع من التدقيق . (3) إن تدقيق الأداء الستراتيجي يكون أكثر انسجاماً مع متطلبات بيئة الأعمال الحديثة لما يوفره من معلومات تساعد في تحقيق رسالة وأهداف الوحدة الاقتصادية.

المراجع

) Certo, S.C., & Peter, J. P. "Strategic management formulation

implementation, & Control", New York, McGraw-hall, 1995 . 2) Daft, Richard L., "Management: The Dryden press", 5th ed., Irwin

McGraw-Hill, U.S.A. 2000.

David, Fred R., "Strategic management concepts and Cases",8th ed., New

Jersey, Prentice, 2001.

Hilton, Ronald W., Maher, Michael W. & Selto, Frank H. "Cost

Management: Strategies for Business Decision", 1st ed., Irwin McGraw-

Hill, USA, 2000 .

McWatters, Cheryi S. , Morse, Dale C. & Zimmerman, Jerold L.

"Management Accounting: Analysis and Introduction", 2nd ed., McGraw-

Hill Inc., USA, 2001 .

Messier, W. F., "Auditing & Assurance Services, System approach",

second edition, McGraw-Hill, New York, 2000 .

Samul C., & Peter P., "The Strategic management Process", 11th ed., New

York, McGraw-hall, 1999 .

Turner H., "Project Auditing methodology, Netherlands", North-Holland

Publishing Co., 1990 .

wheelen, T. L. & Hunger, J. D., "Strategic management",12nd ed., Addison

Wesley publishing Co., 2000 .

B : Periodicals and Researches : -

Banwet, D. K. & Deshmukh, S. G. "Balanced Scorecard for performance

Evaluation of R&D Organization", Journal of Scientific & Industrial

Research, Vol.(65), No.(1), 2006, pp(879-886) .

Bedard, J. Etterdge, M. & Johnstone, k. "The Effect ofTraining on

Auditors Acceptance of An Electronic Work System", International

Journal of Accounting Information System. Vol.(4), No.(4), 2003, pp(227-

.

Border, K. C. and J. Sobel, “Samurai Accountant: A Theory of Auditing

and Plunder”, Review of Economic Studies, Vol.(54), No.(1), 2007,

pp(525-540) .

Robert, L. & Harold, E. "Computer- Assisted Audit Tools and

Techniques : Analysis and Perspectives", Managerial and Auditing

Journal, Vol.(18), No.(9), 2003, pp(725-730) .

Sensoy, Berk A. "performance Evaluation and Self-Designated

Benchmark Indexes in the Mutual Fund Industry", Journal of Financial

Economic, Vol. (95), No.(1), 2009, pp(25-39) .

Kalyan, Chatterjee , Sanford, Morton , Arijit, Mukherji, "Strategic

Audit Policies Without Commitment", Journal of Accounting, Vol.(29),

No.(1), 2009, pp(1-29) .

D : Research From Internet :-

Grand, Charles, "Information Technology In Auditing",

www.theia.org. 2002, pp(1-5) .

التنزيلات

منشور

كيفية الاقتباس

إصدار

القسم

الرخصة

الحقوق الفكرية (c) 2014 كلية الإدارة والإقتصـــاد _ جامعة كربـــلاء

هذا العمل مرخص بموجب Creative Commons Attribution-NonCommercial-NoDerivatives 4.0 International License.

يحتفظ المؤلفون بحقوق الطبع والنشر لأوراقهم دون قيود.