تقييم الشفافية في الافصاح عن المعلومات المالية وغير المالية للمصارف العراقية الخاصة وانعكاسه على القيمة السوقية للاسهم

الكلمات المفتاحية:

الافصاح عن المعلومات المالية وغير المالية، الشفافيةالملخص

لقد كانت الشـفافية في المحاسـبة ( Transparency in accounting) من القضايا المثـيرة للجـدل ، لذا يهدف البحث إلى تقويم مستوى الشفافية transparency في الإفصاح Disclosure عن المعلومات المالية وغير المالية للمصارف العراقية الخاصة، لكون المصارف هو القطاع الرئيسي الذي يربط اقتصاد البلد مع اقتصاديات بلدان العالم الأخرى . إلى جانب ما تناولته الأدبيات المحاسبية .

كما إن مفهوم الشفافية في الإفصاح (Transparency in the Disclosure) ليس بديلاً عن مبدأ الإفصاح الكامل (full disclosure) بل هو وسيلة لتحقيقه ؛ وللتعرف على الطرق الواجب إتباعها في ردم الفجوتين الأولى بين الإفصاح المتاح The Attainable Level of Disclosure والإفصاح المثالي ( The Ideal Level of Disclosure ) والثانية بين مُعدي التقارير المالية من جهة وبين مُستخدِميها والمُطلعين عليها .

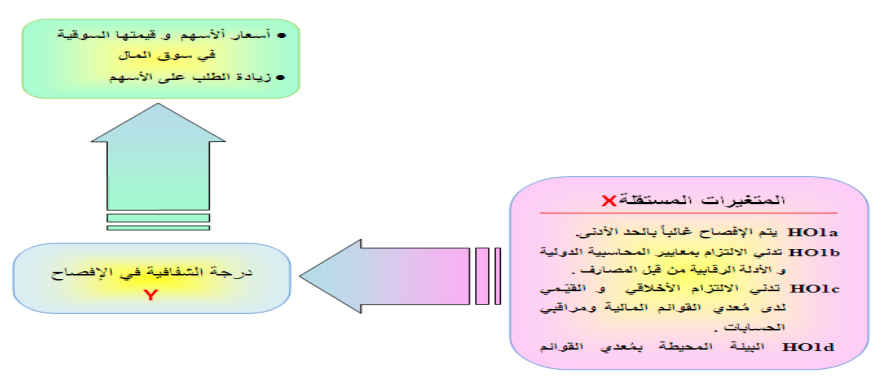

وقد جرى قياس الشفافية في الإفصاح وفقا لمقياس مؤسسة standard & poor إذ سبقتنا مصر(الصادق، 2007) والسعودية (عبد الرحمن، 2010) لنكون ثالث دولة عربية تقوم بقياس الشفافية على المصارف الخاصة العراقية وفقا لهذا المقياس المُستخدَم في اغلب دول العالم.وظهر من خلال البحث إن أرتفاع درجة الشفافية في المعلومات المالية وغير المالية للمصارف العراقية الخاصة يؤدي إلى زيادة على أسهمها وإرتفاع قيمتها السوقية والعكس بالعكس.

وتضمن البحث خمسة مباحث؛ المبحث الأول: الإطار العام للبحث والمبحث الثاني:تناول الإطار النظري للبحث والثالث:الشفافية نظام ومضمون والرابع: الإطار التطبيقي أما المبحث الخامس: الاستنتاجات والتوصيات والمصادر.

Abstract

المراجع

Laurence Lescourret, Christian Y. Robert: 2011 “Transparency rules: Price

formation in the presence of order referencing “Journal of Financial Markets,

Volume 14, Issue 2, May 2011.

FASB, SFAC,NO.8,2010:”Qualitative Characteristics of Accounting Theory,

th

.

Klan-Ping Lim, Robert D. Brooks, Jae H. Kim: 2008 “Financial crisis and

stock market efficiency: Empirical evidence from Asian countries”,

International Review of Financial Analysis ,Volume 17, Issue 3,June 2008 .

Robert , m. v., clear as glass,2005, “transparent financial reporting ,healthcare

financial Management” ,vol.59.

Oxford English Readers Dictionary ,1959,London,Oxford Press.

.Kieso , Weygandt ,Warfield,” Intermediate Accounting”, IFRS edition, 2011.

Kieso, et al.” Intermediate Accounting “,volume2,IFRS. WILEY Middle

East,(2012).

.Jeter,Chaney,2010,” Advanced Accounting”4th Edition,

Patel ,S .,and Dallas. 2002 ”transparency and disclosure :overview of

methodology and study results– united states, governance standard and poor‘s

com

Yang & Tony Aranoff, ,2003 “Improving Disclosure and Transparency in

Nonprofit Accounting”

,Michael ,o.,et. al. ,2006 transparency in financial statements A conceptual frame

work from A perspective.

Che Haat et al. 2008"Transparency and Performance of Malaysian

Companies"

Kian-Ping Lim, Robert D. Brooks, Jae H. Kim: “Financial crisis and stock

market efficiency: Empirical evidence from Asian countries”, International

Review of Financial Analysis ,Volume 17, Issue 3,June 2008

التنزيلات

منشور

كيفية الاقتباس

إصدار

القسم

الرخصة

الحقوق الفكرية (c) 2014 كلية الإدارة والإقتصـــاد _ جامعة كربـــلاء

هذا العمل مرخص بموجب Creative Commons Attribution-NonCommercial-NoDerivatives 4.0 International License.

يحتفظ المؤلفون بحقوق الطبع والنشر لأوراقهم دون قيود.