The Role of Governance Mechanisms in Banks to Promote Informational Disclosure

An exploratory research in a sample of Iraqi

Keywords:

information disclosure, external mechanisms of governance, internal mechanisms of governance, corporate governanceAbstract

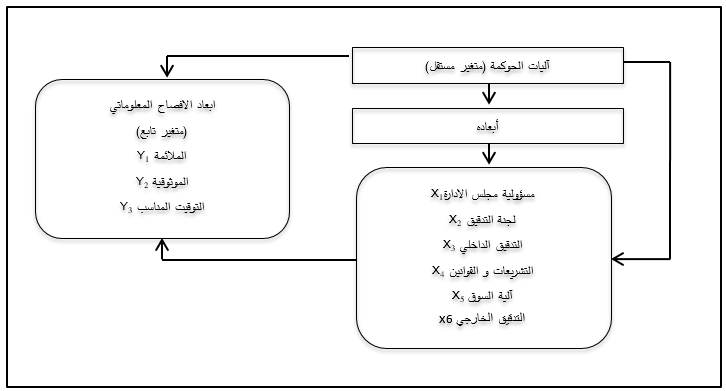

The aim of this research is to identify the impact of applying governance through its mechanisms, and the role that these mechanisms play to ensure the achievement of the dimensions of information disclosure to improve the financial statements that include financial reports that reflect negatively or positively on the efficiency of financial markets. In order to prove the hypothesis of the research, the researcher adopted the descriptive analytical approach and the questionnaire, and a questionnaire was designed for the analysis on the research sample represented by (7) from Iraqi banks, and the research community consisted of employees in banks where (150) questionnaires were distributed among them (118) and represented (78.7%). . Statistical programs (spss) were used to analyze the questionnaire data. The research reached the most important conclusions: the necessity of applying governance mechanisms to enhance the efficiency of banks' performance and to help managers and the board of directors follow a correct policy to ensure investors' money and increase their confidence in Iraqi banks.

As for the recommendations: the need for Iraqi banks to use the modern technology strategy as a means to enhance the dimensions of disclosure by disseminating information to serve the needs of users of financial reports, leading to achieving their confidence and full satisfaction, which provides them with the motivation to deal with the bank.

References

المصادر العربية

أبو العطا, نرمين, حوكمة الشركات – سبيل التقدم مع القاء الضوء على التجربة المصرية , مجلة الاصلاح الاقتصادي , العدد الثامن , يناير 2003 .

احمد بسيوني شحاتة, المحاسبة المالية لشركات الاموال في القطاع الخاص و قطاع الاعمال العامة, 1999 , الدار الجامعية القاهرة

ألخطيب, خالد, " الافصاح المحاسبي في التقارير المالية للشركات المساهمة العامة الاردنية في ظل معيار المحاسبة الدولي " , مجلة جامعة دمشق للعلوم الاقتصادية والقانونية , المجلد الثامن , العدد 2 , 2002.

ألنعيمي, سنان سالم , " تقييم الافصاح في القوائم المالية على ضوء المعايير المحاسبية المعتمدة " , بحث مقدم للمعهد العربي للمحاسبين القانونيين, 2004 .

أمين السيد أحمد لطفي, التحليل المالي الأساسي للاستثمار في الأوراق المالية ، 2000, دار النهضة العربية, القاهرة

التميمي, سحر سعدون, " متطلبات الافصاح والشفافية في التقارير المالية ودورها في اتخاذ القرارات الاقتصادية " , رسالة ميدانية في عينة من المصارف العراقية , جامعة بغداد , كلية الادارة والاقتصاد , رسالة ماجستير , 2009 .

ثائر صبري محمود كاظم الغبان , تكييف الافصاح المحاسبي للمصارف التجارية على وفق متطلبات المعايير الدولية ذات الصلة بالأدوات المالية وعرضها , دراسة تطبيقية , المجلة العراقية للعلوم الادارية , العدد 27 , ص : 126 – 189 , سنة 2010 .

الحميدي, كرار سليم عبد الزهرة, " العلاقة بين حوكمة الشركات وتمهيد الدخل " , دراسة تطبيقية في عينة من المصارف العراقية , رسالة ماجستير مقدمة من كلية الادارة والاقتصادية , جامعة الكوفة , سنة 2011 .

الحميدي, كرار سليم عبد الزهرة , " العلاقة بين حوكمة الشركات وتمهيد الدخل " , دراسة تطبيقية في عينة من المصارف العراقية , رسالة ماجستير مقدمة من كلية الادارة والاقتصادية , جامعة الكوفة , سنة 2011 .

الخالدي, حمد عبد الحسين راضي , " تأثير الآليات الداخلية للحاكمية في الاداء والمخاطر المصرفية " , عينة من المصارف الاهلية العراقية , دراسة تحليلية للمدة من 1992 – 2005 , أطروحة مقدمة من مجلس أدارة كلية الادارة والاقتصاد جامعة بغداد وهي جزء من متطلبات نيل درجة دكتوراه فلسفة في أدارة الاعمال , 2008 .

زين الدين بروش وجابر دهيمي, " دور آليات الحوكمة في الحد من الفساد المالي والاداري " , ورقة بحثية مقدمة ضمن الملتقى الوطني حول الشركات كآلية للحد من الفساد المالي والاداري , جامعة محمد خيضر , بسكرة , 6 – 7 ماي , 2012 .

سعاد, دعبوز, " أرساء مبادئ الحوكمة المؤسسية في القطاع المصرفي وواقعها في المؤسسات المصرفية الجزائرية " , رسالة ماجستير مقدمة الى كلية العلوم الاقتصادية والتجارية وعلوم التسيير , جامعة مهند بالحاج , البويرة , 2014 .

السعدني, مصطفى حسن بسيوني , 2009 , " الشفافية والافصاح في أطار حوكمة الشركات " , بحث منشور من قبل المنظمة العربية للتنمية الادارية , مؤتمر نوفمبر , 2006 , مصر .

سعيد, عهد علي , " الأثر المتوقع لحوكمة الشركات على مهنة المراجعة في سوريا " , دراسة ميدانية , رسالة ماجستير مقدمة الى جامعة تشرين , سوريا , 2009 .

الشيرازي, عباس مهدي , " نظرية المحاسبة " , الطبعة الاولى , ذات السلاسل للطباعة والنشر , الكويت , 1990.

صالح, أحمد علي , " بناء محافظ رأس المال الفكري من الانماط المعرفية ومدى ملائمتها لحاكمية الشركات " , أطروحة دكتوراه أدارة الاعمال , غير منشورة , كلية الادارة والاقتصاد , جامعة بغداد , 2006 .

طلال سليمان جريرة وآخرون, " أثر الآليات المحاسبية للحوكمة في الحد من ممارسات المحاسبة الابداعية من وجهتي نظر الشركات الصناعية المساهمة في الاردن ومدققي الحسابات الخارجية " , المجلة الاردنية في أدارة الاعمال , المجلد 11 , العدد 2 , 2015 , ص320 .

عبد المطلب عبد الحميد, العولمة واقتصاديات البنوك , الدار الجامعية , 2001, ص33 .

عدنان بن حيدر بن درويش, حوكمة الشركات ودور مجلس الادارة , اتحاد مصارف العربية , لبنان , 2007 .

عمر علي عبد الصمد , " دور المراجعة الداخلية في تطبيق حوكمة المؤسسات " , رسالة ماجستير , تخصص مالية ومحاسبة , جامعة المدية , 2008 – 2009 , ص3 .

فهيمة بديسي, " التدقيق الداخلي ودوره في أنجاح مسار تطبيق الحوكمة " , مداخلة ضمن فعاليات الملتقى الوطني الثامن حول : مهنة التدقيق في الجزائر الواقع والآفاق في ضوء المستجدات العالمية المعاصرة , كلية العلوم الاقتصادية والتجارية وعلوم التسيير, جامعة 20 أوت 1955 سكيكدة , الجزائر ,11 – 12 أكتوبر 2010 , ص11 .

لطفي, أمين السيد أحمد – نظرية المحاسبة / منظور التوافق الدولي , الدار الجامعية , الاسكندرية , مصر , 2006 .

لطفي, أمين السيد أحمد, " المراجعة وحوكمة الشركات " , الطبعة الاولى , الدار الجامعية , القاهرة , 2010 .

محفوظ جبار, " العولمة المالية وانعكاساتها على الدول المتخلفة " , مجلة العلوم الانسانية , عدد 7 , جامعة باتنة , ديسمبر 2002 , ص185.

محمد بوتين, " المراجعة ومراقبة الحسابات من النظرية الى التطبيق " , ديوان المطبوعات الجامعية , الطبعة الثالثة , 2008 , ص9 .

مطر, محمد – المحاسبة المالية / " الدورة المحاسبية ومشاكل القياس والافصاح والتحليل " , دار حنين للنشر والتوزيع , عمان , الاردن , 1995.

الناغي, محمود السيد – دراسات في نظرية المحاسبة , دار وائل للنشر والتوزيع , عمان , الاردن , 2004

نور, عبد الناصر , الججاوي , طلال , ( 2003 ) , " تقييم الدور المحاسبي في عملية التحكم المؤسسي - دراسة استطلاعية في البيئة الاردنية " , مجلة أبحاث , جامعة حلب.

هيثم السعافين, " التدقيق الخارجي والتدقيق الداخلي وتدقيق السلطات الرقابية الحكومية " , مجلة المدقق , العدد 63 – 64 , آب 2005 , ص7.

المصادر الاجنبية

Bather. A. The companies Act 1993 and Directors Duties: Small And medium entities are not well catered for . (2006) ( Department of Accounting Working Paper series, Number 90 ) . Hamilton, New Zealand : University of Waikato

Benjiamin fung , 2014 , " the Demand and need for trans parency and disclosure in corporate governance universal journal of management

Hendrisksen ,Eldons J, (1982),. "Accounting Theory", 14th.ed., Home wood ,Richard lawn , (2012) , p 251. .26 Schroeder ,Richard G. Myrtle Clark

Hitt , A . & Others , strategic Management : competitiveness Lobalization , south- western college publishing , 5 th ed , 2003 .

Jahloul, Ammar Habib, 2011, "The legal system of corporate governance",Dar Nebo for printing, publishing and distribution, the first edition, Iraq.

Junaidi, d. Qasim Mohammad Qasim, 2014," The impact of the mechanisms of governance in an appropriate and reliable accounting information when applying fair value", A field study published , journal of management sciences , voI 10, No 4.

K. Tangod and G. Kulkarni, " Detecation of Financial. "

March 2010International Journal of Disclosure and Governance 7(3):262-280

Money and its Mechanisms, Fourth Edition Plihon, 1997 :86

Monteiro ,Mario Augusto parent., Oliver,marcelle collars., macron Rosaline.,alencar, Roberto carvalho,2014,"MECANISMOS EXTERNOS DE GOVERNACA CORPORATIVA:FUSOES E AQUISICOES NO MERCADO BRASILEIRO" ,journal GESTAO. Finances econtabilidade , issn.2238-5320, Uneb,Salvdor,V.4,N.2.

Downloads

Published

How to Cite

Issue

Section

License

Copyright (c) 2024 وجدان فالح حسن ، جنان مهدي

This work is licensed under a Creative Commons Attribution-NonCommercial-NoDerivatives 4.0 International License.

Authors retain the copyright of their papers without restrictions.