استعمال نظام التكلفة على اساس الانشطة (ABC ) في تحليل ربحية الزبون ( CPA ) لتحقيق ميزة تنافسية

دراسة تطبيقية في شركة الكريستال لصناعة الاصباغ

الكلمات المفتاحية:

نظام التكلفة على اساس الانشطة (ABC )، ربحية الزبون ( CPA )، الميزة تنافسيةالملخص

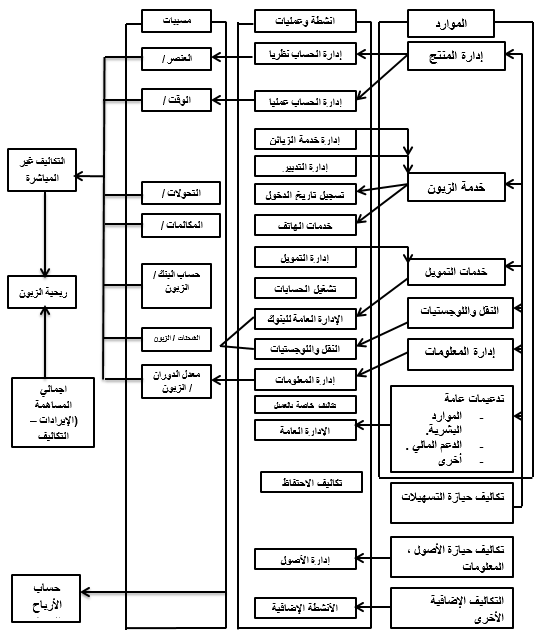

هدف البحث الى استعمال نظام التكلفة في اساس الانشطة في تحليل ربحية الزبون بالشكل الذي يساعد في تحقيق الميزة التنافسية عن طريق تخفيض وادارة التكاليف والايرادات وادارة المخاطر وتحسين الجودة وتخفيض الوقت وزيادة المرونة فضلا عن تحسين الوضع التنافسي للوحدة الاقتصادية وفي ضوء ذلك تم تجميع منهجية البحث بين استخدام كلا من المنهج الوصفي والمنهج المعياري الاول بغرض دراسة واستقراء وتقييم البحوث المتعلقة بدراسة نظام التكاليف في اساس النشاط واستخدامها في تحليل ربحية الزبون والثاني بغرض وضع اطار يوضح كيفية استخدام نظام التكلفة في اساس النشاط في تحليل ربحية الزبون بغرض تحسين ربحية الوحدة الاقتصادية مع التطبيق في احدى شركات صناعة الاصباغ في جمهورية العراق تأسست عام 2000 وعدد الزبائن بها 45 زبون بخلاف زبائن التصدير وكذلك دراسة العوامل المؤثرة في ربحية الشركة بغرض تحسين هذه الربحية ، وتحقيق ميزة تنافسية تدعم الأهداف الاستراتيجية اليها. ومن اهم النتائج التي توصل اليها البحث إن تحديد العامل الحاسم لتحقيق الربحية من بين مسببات الربحية والذي يساعد الشركة هي أن تركز في المسببات التي تحتاج إلى دعم والمسببات التي تحتاج إلى رقابة وإدارة علاقة الوحدة الاقتصادية بزبائنه بشكل فعال من أجل تحسين الربحية ، وتبين من البحث التطبيقية أن عنصر الحجم (إيراد الزبون) يعد العامل الحاسم في تحقيق ربحية الشركة .

المراجع

أولا: مراجع باللغة العربية :-

(1) – البتانوني ، علاء محمد ، (2006) ، إطار مقترح للإدارة الاستراتيجية للتكلفة لتدعيم الوضع التنافسي لالوحدات الاقتصادية ، المؤتمر العلمي السادس (تعزيز القدرة التنافسية : الاستراتيجيات والسياسات والآليات) كلية التجارة ، جامعة الاسكندرية ، 27-29 يوليو ، ص73-ص128.

(2) – عبد الدايم ، صفاء محمد ، (2000) ، "إطار مقترح لاستخدام مدخل إدارة الانشطة (ABM) لتحليل ربحية الزبون– دراسة تطبيقية " مجلة كلية التجارة للبحوث العلمية ، كلية التجارة ، جامعة القاهرة ، العدد الثاني ، ص397-ص435.

ثانيا: مراجع باللغة الانجليزية :-

(3) – Aiyathurai , Gerald W.W.Cooper & K. Shnha , (1991) , "Not on Activity Accounting ." Accounting Horizons , Vol.5 , Iss.4 , Dec., PP.60-67.

(4) Arggris Chris AND R.Kaplan , (1994) , "Implementing New Knowledge : The Case of Activity – Based Costing Accounting Horizons , Vo1.8 , Iss.3 , sep , pp.83-105.

(5) Bohling T., D. Bowman , S. Lavalle & V.Mittal , (2015) , "CRM Implementation : Effectiveness Issues and Insights , "Journal of Service Research Thousand Oaks: Noy , Vol.9 Iss.2, pp.184-194.

(6) – Cardinael , E., & D., Van Ierland (2007) , "smart ways to Assess Customer prfit , " Journal Cost Management , Boston : May / Jun , Vol.2.1 , Iss . 3 , pp. 26-34.

(7) – Foster , G.; Gupta , M . & sjoblom , L., (1996) , "Customer Profitability Analysis: Challenges and New Directions , " Journal of Cost management , Boston : Vol.10 , iss.1,pp5-8.

(8) Gupta , M. & Galloway , K., (2003) , "Activity – Based Costing / Management and its Implications for Operations Management , " Technovation , 23 , PP . 131 – 138.

(9) Kaplan , R.S. and A.A. Atkinson , (1998) , "Advanced Management Accounting ," Third edition . Prentice Hall Inc., New Jersy .

(10) – Kaplan , R.S., and V.G. Narayanan , (2001) "Measuring and Managing Customer Profitability , " Journal of cost Management , Boston : Sepot . / Oct . Vol. 15 , Iss.5 , PP.5-14.

(11) – Kuchta , D., & M., Troska , (2007) , "Activity – Based Costing and Customer Profitability , " Journal Cost Management , Boston : May / Jun , Vol. 21 , Iss.3 , PP.18-26 .

(12) – Little I., (2006) " Creating a Competitve Edge , " Credit Control Hutton: Vol.27 Iss.7/8 , pp.39-43.

(13) –Murby , L., (2007) , "Customer Profitability , " Financial Management , London : Nov. PP.33-35.

(14) – Niraj , R. ; M . Gupta & C. Narasimhan . (2001) " Customer profitability in Supply Chain , " Journal of Marketing . Chicago : Jul , Val . 65 , Iss.3 , pp. 1-15 .

(15) – Schmittlein , D.C. & Peterson , R.A. (1994) , "Customer base analysis : an industrial purchase process application" , Marketting Science , Vol. 13 No. 1 , pp. 41 – 67.

(16) Searcy , D . , (2004) , "Using Activity – Based costing to Assess Channel / Customer profitability Management Accounting Quarterly , Montvale : Val . 5 , Is . 2 , pp.51-56 .

(17) - Van Raja , E. (2005) , "The strategic value of customer profitability Analysis " Marketing Intellgence & Planning Bradford : Vol. 23 , Is . 4 , PP. 372 – 380 .

التنزيلات

منشور

كيفية الاقتباس

إصدار

القسم

الرخصة

الحقوق الفكرية (c) 2024 ثائر عمران موسى، ارشد مكي رشيد

هذا العمل مرخص بموجب Creative Commons Attribution-NonCommercial-NoDerivatives 4.0 International License.

يحتفظ المؤلفون بحقوق الطبع والنشر لأوراقهم دون قيود.