استخدام تحليل الانحدار كأسلوب في تقدير التكاليف واتخاذ القرارات

الكلمات المفتاحية:

تحليل الانحدار, تقدير التكاليف, اتخاذ القراراتالملخص

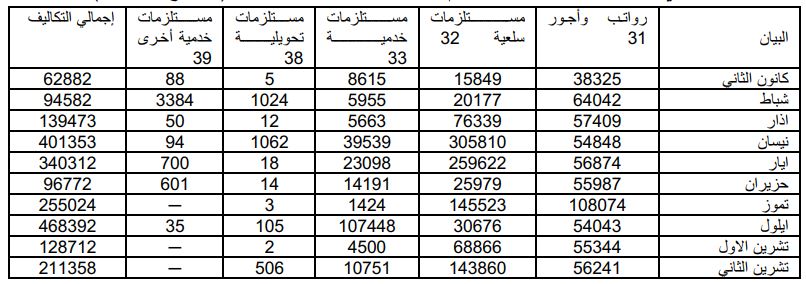

يقوم المحاسب بالتمييز بين الكلف الثابتة و المتغيرة من خلال فحص حسابات الأستاذ و تبويبها إلى ثلاثة مجاميع هي: كلف ثابتة ، كلف متغيرة ، كلف مختلطة . ثم يقوم بعد ذلك بفصل التكاليف المختلطة وتحديد نسبة التكاليف المتغيرة و نسبة التكاليف الثابتة في إجمالي التكلفة المختلطة وذلك لأخذها بنظر الاعتبار عند تقدير التكاليف المستقبلية . إن هذه العملية تتم بمجرد الخبرة و الاجتهاد الشخصي وبالتالي تفتقد قدراً كبيرا من الموضوعية وينتج عن ذلك قرارات إدارية غير صائبة .

ولهذا جاءت فكرة البحث بإمكانية استخدام نماذج إحصائية أكثر تطورا لإدخالها ضمن النظام المحاسبي لغرض تمكينه من توفير معلومات ملائمة تساعد الجهات المستفيدة في اتخاذ القرارات الصائبة و ممارسة الأحكام الواعية .

يهدف هذا البحث بشكل أساسي إلى بناء دالة كلفة للشركة موضوع البحث باسلوب تحليل الانحدار و معرفة آثارها على اتخاذ القرارات. وقد استند الباحثان لتحقيق هذا الهدف إلى فرضية أساسية مفادها (( إن إتباع نموذج تحليل الانحدار يؤدي إلى الفصل الدقيق بين الكلف الثابتة و المتغيرة وفي تقدير التكاليف المستقبلية و بالتالي يوفر للجهات المستفيدة المعلومات الملائمة لاتخاذ القرارات الصائبة )) .

وقد تضمن البحث مقدمة استعرضت مشكلة البحث و فرضيته و هدفه ، كما تضمن عرضا نظريا لهذا النموذج و فرضياته و اختباراته ، في حين تضمن الجانب العملي تحديد المتغير التابع و المتغير المستقل و تطبيق النموذج و عملية تقويمه ، كما تضمن البحث اثار النموذج على اتخاذ القرارات ثم بيان أهم الاستنتاجات التي تم التوصل إليها مع بيان أهم التوصيات المقترحة .

التنزيلات

منشور

كيفية الاقتباس

إصدار

القسم

الرخصة

الحقوق الفكرية (c) 2008 ثامر جعفر الله ويردي، محمد وفي عباس

هذا العمل مرخص بموجب Creative Commons Attribution-NonCommercial-NoDerivatives 4.0 International License.

يحتفظ المؤلفون بحقوق الطبع والنشر لأوراقهم دون قيود.